历史因子数据查询平台(非实时交易系统)是惠隆量化的一个轻量级平台,惠隆量化为拓展亚太市场策略容量,需接入东京交易所高频数据源;选择日本区域可显著降低跨境数据延迟,同时满足企业全球化运营中本地化数据驻留的通用合规要求,强化跨境业务竞争力。

原GCP架构因跨区域访问延迟过高(>45ms)影响日经225策略研发效率,且按需计费模型导致存储成本波动失控;迁移至AWS东京区域旨在获得稳定的本地化基础设施与可预测成本结构,支撑亚太业务持续扩展。

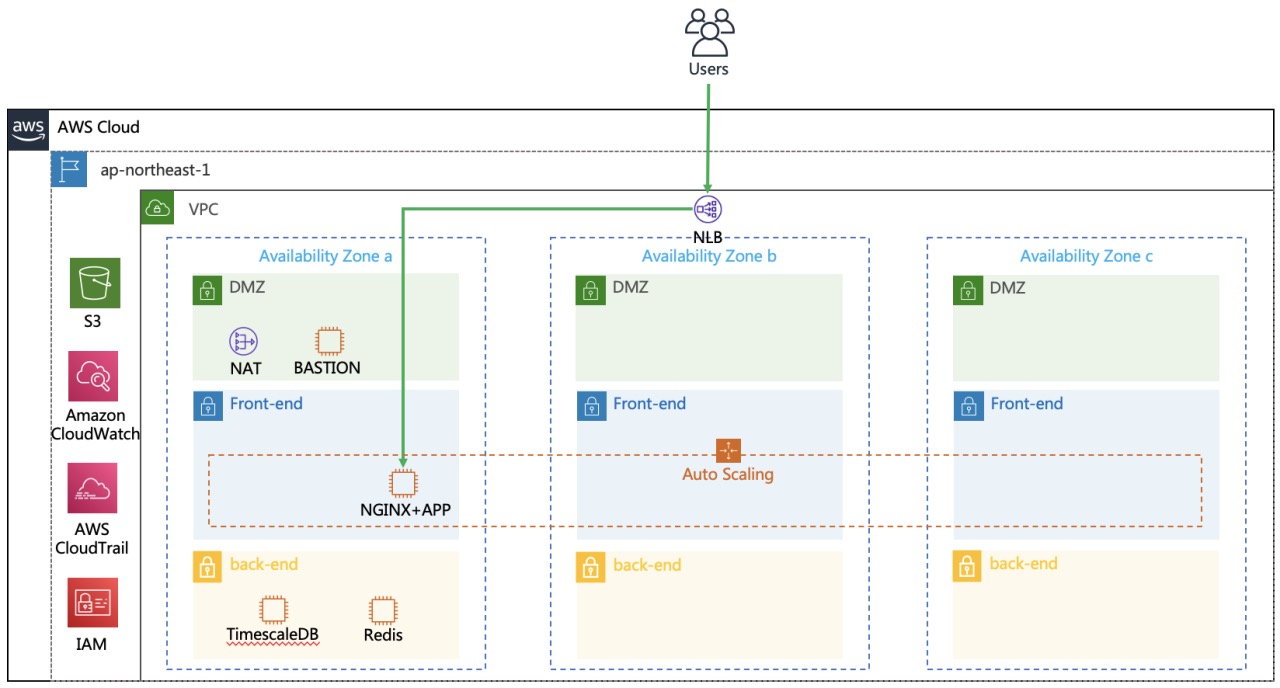

通过将历史因子数据平台从GCP架构迁移至AWS东京区域,需解决成本不可控、跨区域延迟过高及合规风险三大核心痛点。

成本优化:采用ARM实例替代x86架构,结合固定定价模型,显著降低存储与计算成本(原BigQuery 费用得到有效控制)

性能提升:东京本地化部署将数据访问延迟从>45ms大幅降低;

合规闭环:通过EC2+EBS东京AZ部署、AES-256加密及跨AZ备份,满足数据驻留要求,并依托CloudTrail实现审计就绪;

长期价值:为亚太新客群拓展提供基础设施支撑,同时规划Graviton实例升级与预留实例预购,持续优化TCO。